|

| |

債務超過と欠損金額 債務超過と欠損金額 |

1)債務超過とは、

一般的に、会社が保有する財産のすべてを処分しても、借金などの負債(債務)を完全には返済できない状態を言います。

この状態は、企業としての信用を損ない、事業継続に支障をきたす恐れがあります。

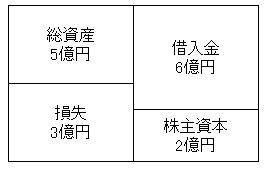

この債務超過の状態をバランスシートでイメージすると次のようになります。

このように、損失が累積し株主資本を上回ると債務超過の状態に陥ります。

(2)資本の欠損とは

これは、会社の純資産額が資本金と準備金の合計額を下回るに状態に至った時をいい、債務超過の一歩手前を言います。

この用語は、旧商法の時代にはそれなりに意味をもっていました。すなわち、同法の下では、最低資本金制度があり、かつ、建前ではありますが資本維持・不変の原則が堅持されていたからです。

しかし、会社法では、最低資本金制度が撤廃され、資本金の額に下限はなく、極端にいえばゼロでもよいと解釈されています。

それ故、この「資本の欠損」なる用語はあまり意味をもたなくなったと言えます。

(3)欠損金(額)とは

欠損金(額)という用語は、法人税法上の用語であり、各事業年度の「損金の額」(費用)が「益金の額」(収益)を超える場合におけるその超える部分の額をいい、会計基準でいう当期損失に該当します。ただ、当期損失に税法独自の計算要素が加わりますのでイコールではありません。

欠損金額(当期損失)も累積すると繰越欠損金(未処理損失)となります。この繰越欠損金(未処理損失)が増え続け、株主資本を上回ると先ほどの債務超過の状態に陥ります。

なお、繰越欠損金は、翌事業年度に利益がでたときは、利益から控除され法人税の納税が減額されます。この控除期間は、昨年までは5年間でしたが、平成20年3月決算期から前6期分、21年3月決算期以後は前7期分となります。但し、会社の法人税の申告が青色であることが前提です。

2008 年10 月22 日(水)

|

|